资管新规深化与数字金融渗透下,银行理财业务面临双重挑战:亿级零售客户需求从保守储蓄到进取投资差异显著,监管对“风险匹配”的要求也持续升级,2023年某城商行因违规匹配客户与产品被罚的案例,更凸显合规底线不可触碰。达观数据智能推荐系统以用户行为数据为核心,打破经验依赖,实现理财产品与客户需求的精准匹配,成为银行理财数智化转型的核心引擎。

一、行业痛点凸显:传统理财推荐的三重困境

1.1 供需、风险、效率的三重制约

当前银行理财推荐的瓶颈集中在三方面:一是供需错配,某股份制银行超亿零售客户中,长尾客户资管规模贡献不足15%,因依赖客户经理经验,常出现将R4级产品推给稳健客户的问题;二是风险失控,仅靠静态测评无法捕捉客户行为背后的偏好变化,老年客户误触高风险产品导致亏损投诉时有发生;三是效率低下,客户经理人均服务上千客户,难以跟进Z世代等客群的快速需求迭代,直接造成流失。

1.2 模式冲突:经验与数据的核心矛盾

这些困境本质是“经验驱动”与“数据驱动”的冲突。达观系统的核心价值,正是通过AI技术将客户行为转化为可量化需求信号,实现“千人千面”的合规推荐。

二、行为驱动:打破传统推荐的“经验依赖”

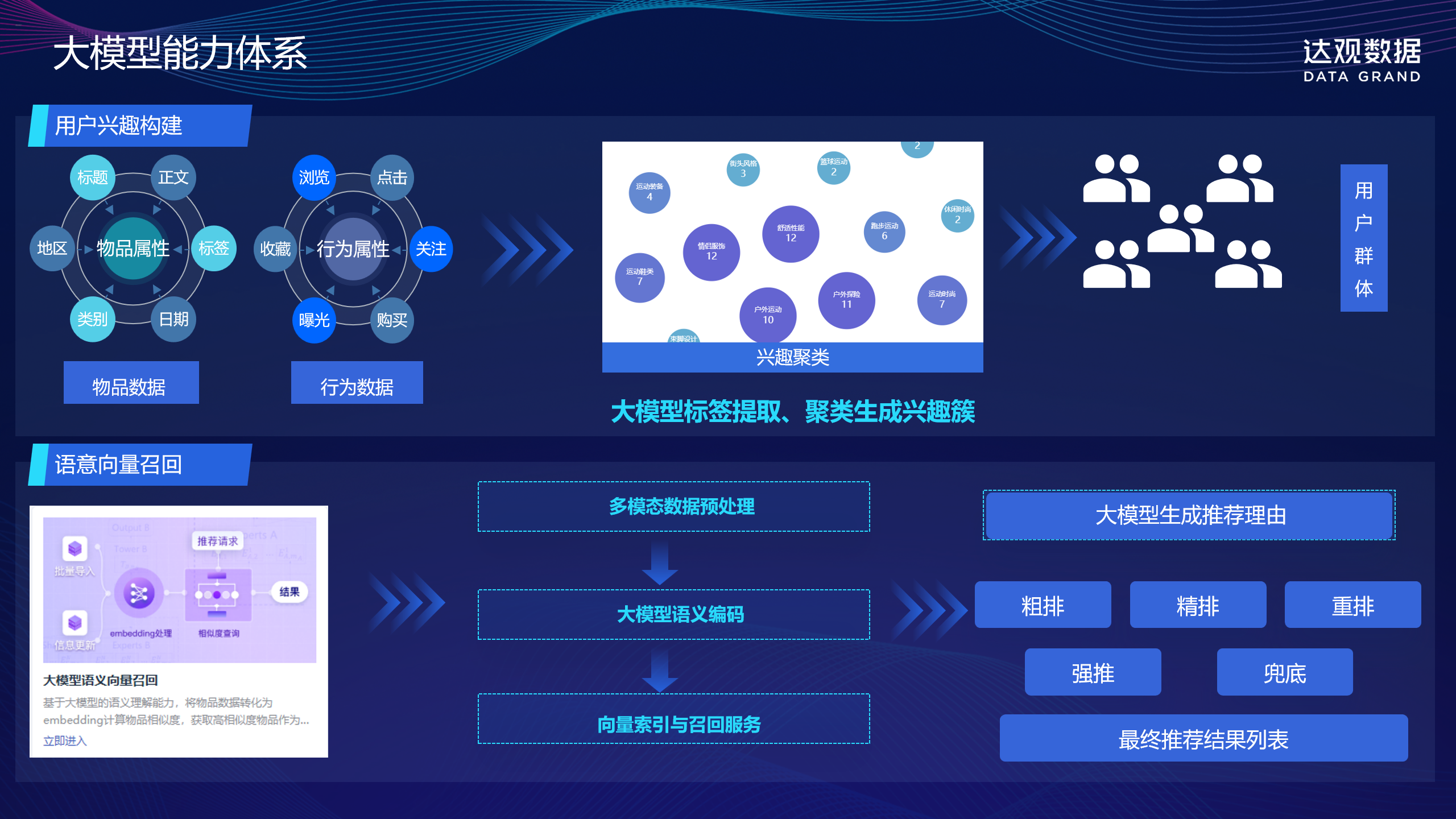

2.1 全链路闭环:从行为到匹配的核心逻辑

达观系统的核心逻辑是“行为数据-用户画像-智能匹配”全链路闭环,区别于传统系统依赖基本信息与静态问卷的模式,以行为数据为核心分析维度,实现推荐精度质的提升。

2.2 全渠道四维行为数据采集

数据采集上,系统整合APP、网银、线下网点全渠道数据,构建“浏览轨迹、交易频次、持仓变化、互动反馈”四维数据库。例如客户连续浏览新能源基金、收藏高流动性产品,系统会将这些动态行为纳入分析,而非局限于一年前的“稳健型”测评结果。

2.3 时间衰减机制:解决推荐滞后性难题

算法层面,系统融入时间衰减因子与增量学习机制,近7天行为数据权重达80%,30天内占20%,确保推荐紧跟需求变化。某客户因购房计划浏览房贷产品后,系统48小时内便推送“短期高流动性理财+房贷优惠”组合,响应速度是人工的10倍以上。

2.4 案例印证:股份制银行的转化提升

某股份制银行的实践印证了这一价值:引入系统前推荐准确率62%,转化率不足3%;上线后准确率提升至83%,长尾客户转化率增至7.2%,30岁以下客户平均持产品数从1.2款增至2.1款,实现从“被动等待”到“主动预判”的转变。

三、风险可控:构建理财匹配的“安全防线”

3.1 合规优先:技术与规则的双轮驱动

精准推荐的前提是合规安全。达观系统通过“技术+规则”双轮驱动,在满足监管要求的同时,实现收益与风险的动态平衡。

3.2 三重管控:筑牢风险匹配底线

系统构建三重风险管控机制:一是动态测评,行为与风险等级偏差时自动触发二次校验,如C2级客户频繁操作股票型基金,需确认偏好升级才推送R3级以上产品;二是产品风险穿透匹配,通过文本处理解析说明书明确资金投向,确保与客户画像匹配;三是合规监控,实时记录推荐全流程,某城商行应用后合规检查通过率从78%升至100%。

3.3 深度实践:某大型理财子公司的合规赋能

某大型理财子公司与达观的合作展现了风险管控的深度价值:联合打造的员工数字助理,通过RAG技术实现合规问答,同时自动校验“客户-产品”风险匹配度,违规推荐实时预警。系统上线后,合规校验效率提升10倍,人工审核成本降低60%,解决了“经验凌驾规则”的隐患。

四、实战成效:从数据到价值的转化路径

4.1 价值落地:城商行的转型突破

达观系统的价值最终落地于业务指标提升。某区域性城商行面临客户老龄化、理财流失率高的问题,引入系统后通过三项举措实现突破:

4.2 核心举措:分层、场景、迭代三维发力

一是分层推荐,55岁以上客户推R1-R2级净值型理财并简化收益展示,30-45岁客群推“稳健理财+指数基金”组合;二是场景响应,工资代发后推“闲散资金方案”,查询房贷时同步推荐“月供抵扣型理财”;三是迭代优化,将客户点击、购买等数据实时回传,每周更新算法。

4.3 成效显著:规模与口碑双重提升

半年后该行理财销售规模增长23%,投诉率下降72%,55岁以上客户理财新增规模同比提升41%,打破了“老年客户拒受净值型产品”的认知,印证精准匹配的价值。

五、技术支撑:大模型赋能推荐升级

5.1 协同架构:大模型与小模型的分工协作

达观系统的进化离不开AI大模型支撑,采用“大模型+小模型+业务规则”架构:大模型处理非结构化数据与语义理解,如解析客户咨询、识别合同风险点;小模型专注实时计算,确保百万级请求响应延迟≤100毫秒。

5.2 场景落地:大模型的两大核心价值

大模型的价值集中在两大场景:一是自然语言交互,客户输入“比定期收益高、随时可取的理财”,系统可直接匹配并说明风险;二是融合市场趋势,抓取宏观经济数据,如央行降准时自动增加债券型理财推荐权重。

5.3 安全保障:本地化部署的金融级要求

该架构兼顾精准性与实时性,本地化部署更满足金融数据安全需求,正如达观数据CEO陈运文博士所言,金融AI的核心是“安全可控前提下的效率提升”。

6. 结语:智能推荐重构银行理财服务生态

6.1 竞争本质:从产品销售到服务能力的跃迁

资管新规下,银行理财竞争已从“产品销售”转向“服务能力”比拼,智能推荐是核心载体。达观系统以行为数据为驱动,通过“精准匹配-风险可控-价值提升”闭环,重构银行与客户关系,实现从“银行推什么”到“客户要什么”的转变。

6.2 行业启示:以客户为核心的合规发展

从理财子公司的合规赋能到股份制银行的规模增长,从城商行的客群激活到长尾客户价值挖掘,达观的实践证明,智能推荐是融合数据、技术与业务的综合方案。数字金融浪潮中,唯有以客户行为为核心、合规安全为底线,才能实现银行理财“收益与风险的平衡”,推动行业高质量发展。