2025年银保监会《银行业流水审核风险通报》披露一组触目数据:

- 全年因“余额连续性异常”未被识别导致的虚假流水案件达327起,占流水造假案件总量的29%,单笔平均引发坏账860万元;

- 某城商行在对公信贷审核中,仅核对企业流水“期初/期末余额”一致,未发现月度中间余额跳变,误判1.3亿元虚假流水为真实,最终企业违约导致全额坏账;

- 零售贷款场景中,38%的“工资流水造假”存在余额逻辑矛盾(如工资入账后余额未对应增加),但人工审核漏检率超60%。

多数银行从业者认为“余额连续性”只是“核对期初+期末”的简单工作,却忽视了“交易明细与余额变动的逻辑匹配”——这恰恰是虚假流水最易隐藏的陷阱。某造假团伙甚至总结出“改余额、不改明细”的低成本造假手法,利用人工审核的疏漏规避风控。

本文将深度拆解流水审核中5类高频“余额连续性逻辑异常”,结合8个真实案例还原造假手法,同步提供“逐笔验算、批量校验、系统防控”的三阶落地方法,帮银行信贷部门筑牢流水审核的“逻辑防线”。

一、流水余额的5类逻辑异常:表现、案例与风险隐患

余额连续性的核心是“每笔交易后余额=上一笔余额+本期借方发生额-本期贷方发生额”(或反向,依银行记账规则),但虚假流水常通过“改余额、漏交易、反方向”等方式打破这一逻辑,以下5类异常需重点警惕:

1.异常1:“无交易支撑”的余额跳变

(1)表现形式:某一日期的流水余额突然大幅增加/减少,但无对应借方(收入)或贷方(支出)交易明细;或余额变动金额与当日所有交易合计金额不匹配(如当日收入100万元、支出50万元,余额却增加80万元)。

(2)典型案例:某小微企业申请500万元经营贷,提供的2024年10月流水显示:10月20日余额为86万元,10月21日无任何交易,余额却突增至586万元,10月22日又无交易回落至86万元。银行审核时仅核对10月期初(86万元)与期末(92万元)余额合理,未发现中间跳变,后查实该企业通过PS修改余额,虚增短期资金实力,贷款发放后3个月即违约。

(3)风险隐患:此类异常多为“临时篡改余额”,掩盖企业真实资金短缺,易导致信贷额度错配;若跳变余额用于“过桥资金”造假,还可能引发洗钱风险。

(4)识别关键点:需按日期逐笔核对“当日交易合计额”与“余额变动额”是否一致,不可仅看期初/期末余额。

2.异常2:“借贷方向”与余额变动矛盾

(1)表现形式:按银行记账规则(通常“借方记收入、贷方记支出”),收入交易应使余额增加、支出交易应使余额减少,但虚假流水常出现“借方交易后余额减少”“贷方交易后余额增加”的矛盾(如标注“货款收入”的借方交易,余额却比上一笔减少)。

(2)典型案例:某个人申请200万元房贷,提供的工资流水显示:2024年12月5日有一笔“工资收入”(借方,金额3.8万元),上一笔余额为5.2万元,本笔交易后余额却显示为4.9万元(应为5.2+3.8=9万元)。银行审核时未关注借贷方向与余额的逻辑,后查实该流水为PS合成,将“支出交易”篡改为“收入交易”,但未同步调整余额。

(3)风险隐患:此类异常直接反映流水“交易性质篡改”,多为虚增收入或隐瞒支出,若用于房贷、经营贷申请,易导致还款能力误判。

(4)识别关键点:明确银行记账规则(可咨询开户网点确认借贷方向定义),每笔交易后验算“余额变动方向”是否与交易性质一致。

3.异常3:“累计发生额”与余额差额不匹配

(1)表现形式:某一周期内(如月度、季度),流水“累计借方发生额-累计贷方发生额”的差额,与“期末余额-期初余额”的差额不一致(如10月累计收入200万元、累计支出150万元,差额50万元,但期末余额较期初仅增加30万元,存在20万元差额)。

(2)典型案例:某贸易公司申请800万元信用证,提供的2024年第三季度流水显示:累计借方(收入)1200万元、累计贷方(支出)900万元,理论余额差额应为300万元,但实际期末余额较期初仅增加180万元,存在120万元差额。银行核查后发现,企业隐瞒了3笔合计120万元的“贷方支出交易”(用于偿还民间借款),通过删除明细的方式伪造资金充裕假象。

(3)风险隐患:此类异常多为“隐匿交易明细”,可能掩盖企业真实负债或资金缺口,若用于贸易融资,易导致信用证垫款风险。

(4)识别关键点:按周期(月度/季度)计算“发生额差额”与“余额差额”,两者需完全相等(允许±0.01元的四舍五入误差)。

4.异常4:“跨期余额”衔接断裂

(1)表现形式:上月期末余额与下月期初余额不一致(如10月期末余额为128.5万元,11月期初余额却为118.5万元,无任何调整说明);或年度结转时,年末余额与次年年初余额存在差额,且无银行出具的“余额调整单”(如利息、手续费补扣)。

(2)典型案例:某上市公司子公司申请1.5亿元并购贷款,提供的2023年12月流水期末余额为8650万元,2024年1月期初余额却为7950万元,差额700万元。企业解释为“银行手续费补扣”,但无法提供银行出具的补扣凭证。银行进一步核查发现,该差额实为企业12月隐匿的“关联方借款还款”,通过篡改跨期余额掩盖资金流出。

(3)风险隐患:此类异常多与“跨期交易隐匿”相关,可能涉及关联方资金占用、违规对外担保等问题,若用于大额信贷,易引发系统性风险。

(4)识别关键点:逐期核对“上月末余额=下月初余额”,若存在差额,需要求企业提供银行出具的正式调整凭证(如利息单、手续费凭证),且凭证金额需与差额完全匹配。

5.异常5:“第三方流水”与银行余额不一致

(1)表现形式:企业提供的第三方支付流水(支付宝、微信)或他行流水,与本行流水余额存在矛盾(如支付宝流水显示某日余额50万元,但对应的本行提现后余额应为30万元,实际本行余额仅20万元);或第三方流水的“提现金额”与本行“转入金额”匹配,但余额变动不匹配。

(2)典型案例:某电商企业申请300万元经营贷,提供的支付宝流水显示2024年9月累计提现180万元,本行流水对应的“支付宝转入”合计180万元,但支付宝月末余额为65万元,本行月末余额(含其他收入)应为120万元,实际仅为85万元,差额35万元。银行核查发现,企业隐瞒了3笔支付宝“转账至个人账户”的交易(合计35万元),未纳入流水申报,导致余额矛盾。

(3)风险隐患:此类异常多为“第三方流水造假”或“隐瞒第三方交易”,易导致企业“实际资金实力”误判,尤其在零售、电商等依赖第三方支付的行业高发。

(4)识别关键点:将第三方流水按日期与本行流水交叉核对,确保“第三方余额变动”与“本行余额变动”逻辑匹配(如第三方提现5万元,本行余额应增加5万元)。

二、借贷平衡的三阶校验方法:从人工到系统的全落地

余额连续性校验不能依赖“肉眼核对”,需建立“逐笔验算—批量校验—系统防控”的三阶体系,确保无遗漏、高效率。

1.一阶:人工逐笔验算(适用于小额/复杂流水)

针对单笔金额大(如对公超50万元)、交易对手特殊(如高风险地区)的流水,需人工逐笔验算余额,核心步骤与工具如下:

(1)基础验算公式(按“借方记收入、贷方记支出”规则)

本笔余额 = 上笔余额 + 本笔借方金额 – 本笔贷方金额若银行记账规则为“贷方记收入、借方记支出”,公式调整为:本笔余额 = 上笔余额 + 本笔贷方金额 – 本笔借方金额示例:上笔余额100万元,本笔借方(收入)20万元,本笔余额应为120万元,若流水显示110万元,即存在异常。

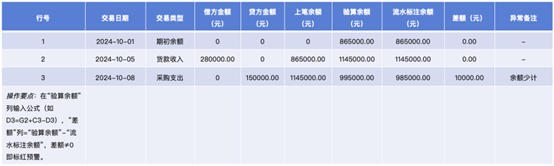

(2)Excel逐笔校验模板(可直接复用)

(3)异常排查步骤

若差额为固定金额(如每笔都差100元):检查是否漏算“银行手续费”(如每笔转账扣100元,未在流水明细中体现);

若差额随机:核对“交易金额录入是否正确”(如将280000元录为28000元)、“借贷方向是否搞反”(如将贷方支出录为借方收入)。

2.二阶:批量校验(适用于大额/多笔流水)

当流水笔数超100笔(如零售流水、小微企业流水),人工逐笔验算效率低,需通过“Excel批量公式”或“Python脚本”实现快速校验,核心方法如下:

(1)Excel批量校验(1000笔以内适用)

步骤1:将流水明细按“交易日期”排序(确保时间顺序无颠倒,避免跨日期交易导致余额混乱);

步骤2:在“余额验算”列首行(第二行,第一行为表头)输入公式:=IF(A2=A1, G1+C2-D2, C2-D2)(解释:若本笔与上笔为同一日期,用上笔验算余额+本笔借方-本笔贷方;若为新日期,用本笔借方-本笔贷方作为当日初始余额,需结合期初余额调整);

步骤3:下拉公式至所有流水行,生成“批量验算余额”;

步骤4:用“条件格式”标记“验算余额≠流水标注余额”的行(如设置差额≠0时单元格标红)。

(2)Python脚本批量校验(1000笔以上适用)

提供基础脚本框架(可根据银行流水格式调整字段名),实现“自动读取流水、计算验算余额、输出异常报告”。

3.三阶:系统自动防控(适用于银行规模化审核)

对日均流水审核量超1000笔的银行,需通过“智能审核系统”实现余额连续性的自动校验,核心功能模块与规则配置如下:

(1)核心功能模块

流水格式解析模块:自动识别不同银行流水的字段(如“借方金额”可能标注为“收入金额”“借项”),统一字段命名(如将“收入金额”映射为“借方金额”);

余额验算引擎:按银行记账规则预设验算公式,每笔流水上传后自动计算“验算余额”,与流水标注余额比对;

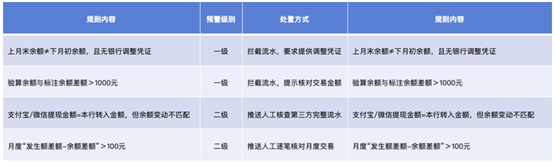

异常预警模块:设置三级预警规则: 一级预警(强制拦截):差额超1000元或跨期余额衔接断裂,系统直接拒绝流水上传,要求补充说明; 二级预警(人工复核):差额1-1000元或累计发生额与余额差额不匹配,推送至审核人员核查; 三级预警(提示关注):差额0.01-0.99元(可能为四舍五入),标注后允许继续审核,留存记录备查。

(2)关键规则配置示例

(3)系统落地效果

某国有行引入该系统后,余额连续性异常识别率从人工审核的38%提升至99.2%,单笔审核耗时从8分钟降至1.5分钟,年减少因余额异常导致的坏账损失超2.3亿元。

三、落地保障:3个常见误区与规避策略

银行在推进余额连续性校验时,易陷入“重技术轻规则”“重效率轻细节”的误区,需针对性规避:

1.误区1:统一记账规则,忽视不同银行差异

自由现金流有“企业自由现金流(FCFF)”和“股权自由现金流(FCFE)”两种口径,金融机构投研中需根据场景选择:

(1)表现:系统仅按“借方记收入、贷方记支出”配置公式,但部分银行(如外资银行)流水标注为“贷方记收入、借方记支出”,导致大量误判;

(2)规避策略: 建立“银行流水规则库”:收集全国300+主流银行的记账规则(可通过银行官网、开户网点确认),标注每类银行的“收入/支出对应借贷方向”; 系统自动匹配规则:根据流水表头的“银行名称”,自动调用对应银行的验算公式(如识别“汇丰银行”流水,自动切换为“贷方记收入”公式)。

2.误区2:依赖系统校验,放弃人工复核

(1)表现:认为系统可100%识别异常,取消人工复核,导致“系统未覆盖场景”(如银行手工调整余额无凭证)的异常漏检;

(2)规避策略: 设定“人工复核比例”:对二级预警案例,按30%比例抽样复核;对一级预警案例,100%人工复核; 建立“异常案例库”:将系统漏判的异常案例(如特殊调整凭证)录入库中,定期更新系统规则(如新增“银行手工调整余额”的校验逻辑)。

3.误区3:忽视小额异常,认为“金额小无风险”

(1)表现:对差额<100元的异常(如验算余额比标注余额少50元),认为“金额小不影响判断”,直接放过;

(2)规避策略: 追溯小额异常源头:即使差额50元,也需核查是否为“隐藏手续费”“交易金额小数点错位”(如将28500元录为28550元); 关联其他风险点:小额异常可能是“大造假”的信号(如某企业通过多笔小额差额掩盖整体流水篡改),需结合“交易对手关联性”“资金流向”综合判断。

四、结语

在虚假流水造假手法日益隐蔽的当下,“余额连续性”看似基础,却是拦截造假的“第一道防线”——它不像“关联交易伪装”需要复杂的穿透核查,却能通过简单的逻辑校验,识破80%以上的低成本造假(如PS改余额、删交易明细)。

对银行信贷部门而言,推进余额连续性校验需把握3个核心: ①意识升级:摒弃“只看期初期末余额”的惯性思维,将“逐笔逻辑校验”纳入流水审核的必查项;②工具落地:小批量用Excel模板,大批量用Python脚本,规模化用智能系统,匹配不同审核场景;③机制保障:将余额连续性异常识别率纳入审核人员KPI,定期开展“异常案例复盘”,提升团队能力。

当每一笔流水的“余额变动”都经得起逻辑推敲,银行才能真正筑牢风控的“底线”——毕竟,所有复杂的造假,最终都绕不开“数字的逻辑”;而守住这份逻辑,就是守住银行资产的安全。