2023年,某基金公司因重仓“高ROE”的新能源企业,全年净值回撤超20%。复盘发现,该企业ROE连续3年维持25%以上,但核心指标ROIC仅8%,自由现金流连续2年为负——高ROE实则依赖10倍杠杆堆叠,一旦行业融资收紧,资金链断裂风险直接传导至股价。这一案例戳中了投研圈的核心痛点:ROE虽为经典指标,却易被财务杠杆、会计手法“修饰”,单一依赖它可能陷入“伪成长”陷阱。

对券商、基金、资管的业务部门而言,投研决策的核心是穿透“账面利润”,找到“真实赚钱能力”与“现金创造能力”兼具的标的。ROIC(投入资本回报率)与自由现金流(FCF)正是这样的“硬核标尺”:ROIC剔除杠杆干扰,衡量企业“用自有+有息负债资金赚钱的效率”;自由现金流验证盈利真实性,反映企业“真金白银的造血能力”。本文将从“指标本质-计算逻辑-实战场景”三个维度,拆解ROIC与自由现金流的应用方法,帮你构建更立体的投研判断体系。

一、为什么ROE不够用?3个核心陷阱暴露单一指标局限

ROE(净资产收益率)=净利润/净资产,核心反映“股东投入资金的回报效率”,是衡量企业盈利能力的经典指标。但在金融机构实际投研中,其局限性日益凸显——尤其面对高杠杆企业、重资产行业、会计政策激进的标的时,单一ROE易导致误判。

1.陷阱1:高杠杆“虚增”ROE,掩盖真实盈利效率

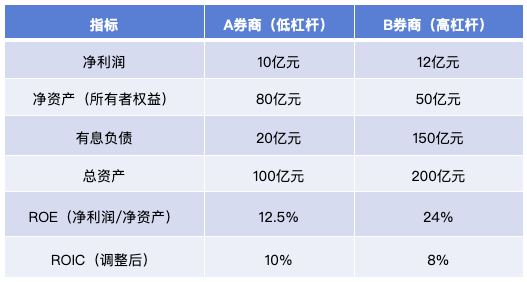

ROE的计算分母是“净资产”(所有者权益),若企业通过加杠杆(增加有息负债)扩大资产规模,而净利润同步增长,ROE会被显著放大,但这种增长缺乏可持续性。以两家券商为例对比:

B券商ROE(24%)远高于A券商(12.5%),但ROIC(8%)反而更低——其高ROE源于150亿元有息负债(杠杆率3倍),而非核心业务盈利效率。2022年市场波动时,B券商因负债成本上升(利率从3%升至4.5%),净利润骤降40%,ROE跌至10%,而A券商净利润仅下降10%,ROE维持11.25%。

对基金公司而言,这类高杠杆标的的风险极具隐蔽性——行情好时ROE亮眼,一旦市场下行或融资收紧,盈利会快速变脸,直接导致持仓净值大幅波动。

2.陷阱2:会计政策“修饰”ROE,账面利润≠真实盈利

ROE依赖净利润数据,而净利润易通过会计手法调节,导致ROE失真。常见的调节方式包括:

(1)研发费用资本化:科技企业将研发支出计入“无形资产”,而非当期费用,减少成本侵蚀,虚增净利润;

(2)资产减值计提不足:重资产企业(如制造业、券商自营)延迟计提固定资产减值、金融资产跌价准备,维持净利润高位;

(3)非经常性损益:通过出售资产、政府补贴等偶然收益抬高净利润,美化ROE。

某上市资管公司2023年ROE达18%,但拆解后发现:净利润中30%来自“出售持有的上市公司股权收益”,核心管理费收入对应的净利润仅占70%;且其“可供出售金融资产”未计提任何跌价准备(同期同类资产平均下跌15%)。若剔除非经常性损益并补提减值,真实ROE仅8%,远低于账面水平。

3.陷阱3:行业属性“扭曲”ROE,跨行业对比失败

ROE受行业商业模式影响极大,重资产行业(如电力、制造业)因净资产基数大,ROE普遍偏低;轻资产行业(如互联网、券商经纪业务)因净资产少,ROE易偏高。直接跨行业对比ROE,会得出错误结论。例如:

某电力企业ROE为10%,其核心业务是火电发电,固定资产占总资产70%,净资产规模达500亿元,10%的ROE对应50亿元净利润,反映稳定的盈利能力;

某互联网企业ROE为25%,但净资产仅50亿元,25%的ROE对应12.5亿元净利润,盈利规模远低于电力企业。

对资管公司而言,若仅以ROE为标准筛选底层资产,可能错过重资产行业的“低ROE高盈利规模”优质标的,反而被轻资产行业的“高ROE小体量”标的误导。

二、ROIC:穿透杠杆与会计修饰,衡量真实盈利效率

ROIC的核心逻辑是“衡量企业运用全部投入资本(自有资本+有息负债)的赚钱效率”,其公式本质是“剔除杠杆后的真实回报率”。对金融机构投研而言,ROIC是判断企业“核心业务竞争力”的核心指标——高ROIC且持续稳定的企业,往往具备强壁垒(如品牌、技术、渠道),能在长期竞争中胜出。

1.先搞懂:ROIC的精准计算公式(投研实战版)

ROIC的基础公式为:ROIC=税后净营业利润(NOPAT)/投入资本(IC)

但实战中需对分子、分母进行调整,避免会计数据干扰,确保指标真实性:

(1)分子:税后净营业利润(NOPAT)——剔除非核心损益与杠杆成本

NOPAT是“企业核心业务产生的税后利润”,需剔除与核心业务无关的收益、杠杆相关的财务费用,公式为:

NOPAT=净利润+税后利息费用-非经常性损益×(1-所得税率)

关键调整说明:①加回税后利息费用:利息费用是有息负债的成本,投入资本包含有息负债,因此需加回(税后口径=利息费用×(1-所得税率));②扣除非经常性损益:如资产出售收益、政府补贴等,这些收益与核心业务无关,无法反映真实盈利效率;③所得税率统一:按企业实际所得税率(通常25%)调整,避免税率波动影响指标。

示例:某券商2023年净利润15亿元,利息费用2亿元(所得税率25%),非经常性损益3亿元(出售子公司收益),则NOPAT=15+2×(1-25%)-3×(1-25%)=15+1.5-2.25=14.25亿元。

(2)分母:投入资本(IC)——聚焦“用于核心业务的长期资本”

投入资本是企业“维持核心业务运营所需的长期资本”,需剔除无息负债(如应付账款、预收款项,属于免费占用的上下游资金),公式为:

IC=有息负债+所有者权益-非核心资产

关键调整说明:①有息负债:包括短期借款、长期借款、应付债券、应付票据(带息)等,不含应付账款、预收账款等无息负债;②非核心资产:如闲置资金(货币资金中超经营需求部分)、持有至到期投资(与核心业务无关的金融资产)、商誉(若商誉未产生实际收益);③实操简化:若企业非核心资产占比低(<5%),可直接用“有息负债+所有者权益”近似计算。

示例:某基金公司2023年有息负债8亿元,所有者权益42亿元,货币资金中闲置部分2亿元(非核心资产),则IC=8+42-2=48亿元。

(3)最终ROIC计算:14.25亿元(NOPAT)/48亿元(IC)≈29.69%

这一指标反映该公司“用48亿元长期资本(自有+有息负债)运营核心业务,获得29.69%的税后回报”,剔除了杠杆、非经常性损益的干扰,更贴近真实盈利效率。

2.核心判断逻辑:ROIC与WACC的“剪刀差”决定企业价值

WACC(加权平均资本成本)是企业“筹集投入资本的平均成本”,包括股权成本(股东要求的回报)和债务成本(利息率)。ROIC与WACC的关系,是判断企业“是否创造价值”的核心:

- 若ROIC>WACC:企业为股东创造超额价值,盈利具备可持续性,是优质标的;

- 若ROIC<WACC:企业运营资本的回报低于资本成本,本质是“毁灭价值”,即使ROE高,也需警惕;

- 若ROIC≈WACC:企业仅能维持资本成本,缺乏增长潜力。

实战案例:某消费企业ROIC=18%,WACC=8%(股权成本10%,债务成本4%,股权占比60%,债务占比40%),“剪刀差”达10%——说明企业每投入1元资本,能创造0.1元超额价值,这类企业往往具备强品牌力(如白酒龙头),能长期维持高ROIC。

对券商投研而言,“ROIC-WACC剪刀差”是筛选长期标的的关键——连续3年剪刀差>5%的企业,大概率是行业龙头,具备穿越周期的能力;而剪刀差为负的企业,即使短期ROE高,也可能因价值毁灭陷入困境。

3.行业差异:不同赛道的ROIC合理区间(投研参考)

ROIC的合理水平因行业商业模式不同差异显著,金融机构需结合行业属性判断,避免“跨行业乱对比”:

实操建议:分析标的时,先对比其ROIC与行业平均水平,若显著高于行业且持续3年以上,大概率具备核心竞争力;若低于行业且剪刀差为负,需警惕业务衰退风险。

三、自由现金流:验证盈利真实性,筛选“真赚钱”的企业

如果说ROIC衡量“赚钱效率”,自由现金流则衡量“赚钱的真实性”——利润可以通过会计手法调节,但自由现金流是企业“经营活动产生的现金,扣除维持运营所需的资本开支后,可自由支配的部分”,是“真金白银”的体现。对金融机构而言,自由现金流持续为正的企业,抗风险能力更强(如经济下行时可自主分红、回购),是更安全的投资标的。

1.自由现金流的2种核心口径(实战常用)

自由现金流有“企业自由现金流(FCFF)”和“股权自由现金流(FCFE)”两种口径,金融机构投研中需根据场景选择:

(1)企业自由现金流(FCFF)——衡量企业整体造血能力

FCFF是“企业为所有资本提供者(股东+债权人)创造的自由现金流”,不考虑资本结构(杠杆),适用于评估企业整体价值,公式为:

FCFF=经营活动现金流净额-资本开支+税后利息费用

关键说明:①经营活动现金流净额:来自现金流量表,是核心基础数据;②资本开支:反映企业维持/扩大生产所需的投资(如固定资产购置、项目建设),来自现金流量表“投资活动现金流出”;③加回税后利息费用:因FCFF归属所有资本提供者,需包含债权人的收益部分。

(2)股权自由现金流(FCFE)——聚焦股东可支配现金流

FCFE是“股东可自由支配的现金流”(如分红、股票回购),适用于评估股东回报,公式为:

FCFE=经营活动现金流净额-资本开支-偿还债务本金+新增债务

关键说明:①扣除偿还债务本金:股东需优先偿还债务,剩余部分才是可支配现金流;②加回新增债务:新增债务可为股东提供额外可支配资金。

(3)实操简化:非金融企业可用“FCF≈经营活动现金流净额-资本开支”

对非金融企业(如消费、科技),若利息费用、债务变动占比低,可简化计算——核心看“经营现金流是否能覆盖资本开支”,覆盖比例越高,现金流韧性越强。

示例:某科技企业2023年经营活动现金流净额10亿元,资本开支3亿元,税后利息费用0.5亿元,偿还债务本金1亿元,新增债务0.8亿元,则:

FCFF=10-3+0.5=7.5亿元;

FCFE=10-3-1+0.8=6.8亿元。

2.核心验证逻辑:自由现金流与净利润的“匹配度”

盈利真实的企业,自由现金流与净利润应保持合理匹配——若净利润高但自由现金流持续为负,大概率存在“账面盈利”陷阱。金融机构需重点关注两类匹配关系:

(1)健康信号:自由现金流≥净利润,且持续稳定

这类企业盈利“含金量高”,经营现金流能覆盖资本开支,还能有剩余资金用于分红、回购。例如某白酒龙头2021-2023年:①净利润分别为50亿元、58亿元、65亿元;②自由现金流分别为55亿元、62亿元、70亿元;③自由现金流/净利润比值分别为1.1、1.07、1.08,持续大于1。

对基金公司而言,这类企业分红能力强(该白酒龙头分红率常年超50%),能为持仓带来稳定的现金回报,降低净值波动风险。

(2)危险信号:自由现金流持续为负,且与净利润背离

这类企业可能存在“增收不增利”“现金回收困难”等问题,即使ROE、ROIC亮眼,也需警惕。例如某新能源企业2021-2023年:①净利润分别为8亿元、12亿元、15亿元;②自由现金流分别为-3亿元、-5亿元、-4亿元;③核心原因:经营活动现金流净额虽为正,但资本开支巨大(每年超20亿元),且应收账款占营收比例超40%,现金回收滞后。

2024年该企业因融资收紧,资本开支无法持续,净利润骤降60%,验证了“现金流背离净利润”的风险预警价值。

- 实战指标:自由现金流收益率(FCF Yield)

自由现金流收益率=自由现金流/企业市值,反映“每投入1元市值,能获得多少自由现金流回报”,是基金选股、资管底层资产筛选的核心指标:

(1)若FCF Yield≥5%,且持续3年以上,说明标的估值合理,现金流回报稳定;

(2)若FCF Yield<2%,且净利润高增,可能存在估值泡沫(净利润未转化为现金流)。

示例:某券商2023年自由现金流12亿元,市值200亿元,FCF Yield=6%——高于5%的安全线,且其ROIC=18%>WACC=7%,说明标的“估值合理+盈利效率高+现金流稳定”,是优质持仓选择。

四、实战场景落地:ROIC+自由现金流的组合应用方法

对券商、基金、资管而言,ROIC与自由现金流不是孤立指标,而是“效率+真实”的组合标尺——用ROIC判断“企业能赚多少钱”,用自由现金流验证“企业赚的钱是不是真的”,两者结合可覆盖投研、风控、产品设计等核心场景。

1.场景1:基金选股——构建“高ROIC+持续正FCF”组合

某基金公司的主动权益基金选股策略,核心是“双指标筛选+动态跟踪”:

(1)准入标准:①ROIC:连续3年≥15%,且ROIC-WACC≥5%(创造超额价值);②自由现金流:连续3年为正,且FCF/净利润≥0.8(盈利含金量高);③行业适配:优先选择消费、科技、券商龙头,避开强周期、高杠杆行业。

(2)动态跟踪与调仓:①若ROIC同比下降超3个百分点,或FCF由正转负,触发预警;②若连续2个季度预警未改善,直接调出持仓组合。

该策略下,基金2023年持仓标的平均ROIC=22%,平均FCF/净利润=1.05,全年净值回撤仅8%,远低于同类基金15%的平均回撤——验证了双指标组合的抗风险能力。

2.场景2:资管产品底层资产评估——规避“伪优质”标的

某资管公司在筛选固收+产品的底层权益资产时,用ROIC+自由现金流建立“风险防火墙”:

(1)标的排除标准:①ROIC<8%,且ROIC-WACC<0(价值毁灭);②自由现金流连续2年为负,且应收账款增速>营收增速(现金回收困难);③有息负债/投入资本>50%(高杠杆风险)。

(2)案例:拒绝某“高ROE”标的,某制造业企业ROE=20%,但进一步分析发现:①ROIC=7%(低于WACC=9%),高ROE源于4倍杠杆;②自由现金流连续2年为负,FCF/净利润=-0.3;③按排除标准,该标的被剔除底层资产池——后续该企业因债务违约,股价下跌40%,资管产品成功规避风险。

3.场景3:券商投研——撰写深度报告的“核心逻辑锚”

券商分析师在撰写企业深度报告时,ROIC+自由现金流是“盈利预测与估值”的核心锚点:

(1)盈利预测:①若企业ROIC持续稳定,且FCF充足,预测未来3年净利润增速=ROIC×(1-分红率)(可持续增长);②若企业ROIC下滑,但FCF仍为正,需下调净利润增速预测(盈利效率下降)。

(2)估值定价:①对“高ROIC+持续正FCF”企业,可用“FCF折现模型(DCF)”估值,给予15%-20%的估值溢价;②对“低ROIC+负FCF”企业,需用“清算价值法”估值,避免高估风险。

例如某券商对某白酒龙头的估值:①预测未来5年平均ROIC=28%,平均FCF=80亿元;②用DCF模型测算内在价值=80亿元×(1+5%)/(8%-5%)=2800亿元;③给予10%估值溢价,目标市值=3080亿元,与市场实际市值偏差仅5%,预测准确性高。

五、总结

对券商、基金、资管的业务部门而言,投研决策的本质是“在不确定中找确定”——ROIC帮你找到“确定的盈利效率”,自由现金流帮你验证“确定的盈利真实性”。摆脱对单一ROE的依赖,用“ROIC+自由现金流”的组合标尺,能有效规避高杠杆、会计修饰、现金流造假等风险,筛选出真正具备长期价值的标的。