随着金融市场的不断发展,银行等金融机构在客户运营方面面临着诸多挑战。如何精准定位目标客户群体,提升客户转化率,成为银行亟待解决的问题。在金融科技持续进步的背景下,智能推荐系统应运而生,逐渐成为银行优化客户运营的重要工具。达观数据所推出的智能推荐系统,凭借其先进的人工智能技术以及在金融行业的丰富实践经验,能够助力银行实现客户转化率的显著提升。

金融客户生命周期价值分层逻辑

金融客户在不同的阶段对银行的价值和需求是不同的,因此,深入理解客户生命周期价值分层逻辑至关重要。

- 认知阶段 :在这一阶段,客户刚刚接触银行的产品或服务,对银行的了解有限。银行的目标是提高品牌知名度,吸引客户的关注。达观数据智能推荐系统通过大数据分析,精准定位潜在客户,根据客户的基本信息、兴趣爱好等特征,为客户推荐个性化的金融知识内容,如理财技巧、贷款产品介绍等,帮助客户初步了解银行的相关业务,从而引导客户进入下一个阶段。

- 兴趣阶段 :客户对银行的某些产品或服务产生了兴趣,开始主动搜索相关信息。这时,银行需要进一步强化客户对产品的认知,提升客户的兴趣度。智能推荐系统依据客户在浏览过程中的行为数据,如浏览的页面、停留时间、点击的链接等,分析客户的兴趣点,为其精准推荐相关的金融产品资讯、用户评价、成功案例等内容,满足客户的个性化需求,促使客户对产品产生更深入的了解和兴趣。

- 评估阶段 :客户开始对银行的产品或服务进行详细的评估和比较,考虑是否购买。此时,银行的关键任务是提供全面、准确的产品信息,帮助客户做出决策。智能推荐系统结合客户的历史交易数据、风险承受能力等多维度信息,为客户推荐适合的理财产品组合或贷款方案,并提供风险评估报告、收益预测等详细资料,辅助客户进行理性评估,提高客户对产品的认可度和信任度。

- 购买阶段 :当客户决定购买银行的产品或服务时,银行需要确保交易的便捷性和高效性,以促进客户的最终成交。智能推荐系统可以为客户推荐相关的购买渠道、优惠活动等信息,引导客户顺利完成购买流程。同时,系统还可以根据客户的购买历史,为客户推荐配套的增值服务或关联产品,进一步提升客户的购买价值。

- 忠诚阶段 :客户在购买银行的产品或服务后,银行的目标是提高客户的忠诚度,促进客户的重复购买和长期合作。智能推荐系统持续跟踪客户的使用情况和反馈,为客户推荐个性化的售后增值服务,如理财规划、调整产品升级等,满足客户不断变化的需求。同时,系统还可以通过推荐客户的专属优惠活动、积分兑换等方式,增强客户的粘性和归属感,使客户成为银行的长期忠实客户。

通过这种基于客户生命周期价值分层的逻辑,达观数据智能推荐系统能够精准把握客户在不同阶段的需求和行为特征,为客户提供个性化的推荐服务,从而有效地推动客户在生命周期中的前进,提升客户对银行的价值贡献。

实时行为数据与风险模型的联动推荐策略

在金融运营中,实时行为数据与风险模型的联动是确保推荐效果与风险控制的关键。

- 实时行为数据监测 :达观数据智能推荐系统能够实时捕捉客户在银行网站、手机银行 APP 等渠道上的各种行为数据,如页面浏览、搜索查询、点击操作、交易行为等。这些数据反映了客户当前的兴趣和需求,为精准推荐提供了实时依据。例如,当客户在手机银行 APP 上频繁浏览信用卡的相关页面,并且点击了信用卡申请的流程介绍时,系统立即感知到客户对信用卡的强烈兴趣,实时调整推荐策略,为客户优先推荐适合的信用卡产品以及相关的优惠活动。

- 风险模型评估 :同时,系统结合银行的风险评估模型,对客户的风险承受能力、信用状况等进行实时评估。对于风险偏好较低的客户,推荐较为稳健的理财产品,如存款、国债等;而对于风险承受能力较高的客户,则可以推荐一些具有较高收益潜力的基金、股票等产品。通过这种方式,达观数据智能推荐系统在满足客户个性化需求的同时,确保推荐的产品符合客户的风险承受能力,降低客户因购买不适宜产品而可能面临的潜在风险。

- 联动推荐策略 :在实时行为数据和风险模型的共同作用下,达观数据智能推荐系统能够制定出精准、个性化的推荐策略。当客户的行为数据表明其对某一高风险产品表现出兴趣时,系统会根据风险模型的评估结果,适当调整推荐顺序,先为客户推荐一些中等风险的产品进行过渡,并在推荐过程中提供详细的风险提示和收益分析,引导客户理性投资。这种联动推荐策略不仅提高了推荐的精准度和转化率,还有效平衡了客户的需求与风险控制,为银行的稳健运营提供了有力保障。

理财产品「千人千面」匹配算法拆解

达观数据的智能推荐系统采用先进的「千人千面」匹配算法,为每位客户精准匹配最适合的理财产品。

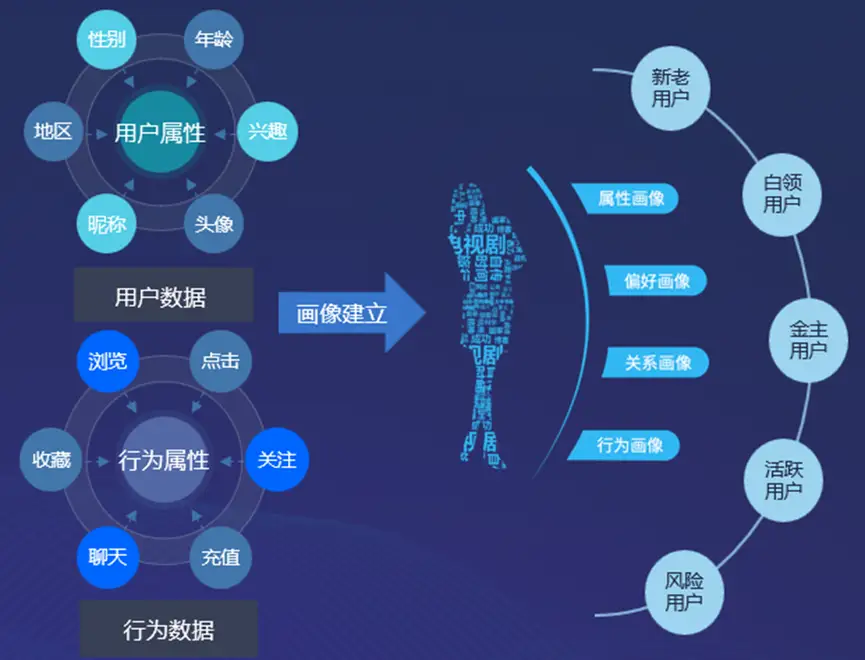

- 用户画像构建 :首先,系统通过整合客户的基本信息(如年龄、性别、职业、收入等)、资产状况、交易历史、风险偏好、消费行为等多维度数据,构建出完整的用户画像。例如,对于一位年轻的上班族,系统会根据其收入水平、消费习惯、风险承受能力等因素,将其归类为具有成长型投资偏好的客户群体。通过用户画像的精准构建,系统能够深入了解每位客户的个性化需求和特征。

- 产品特征分析 :同时,系统对银行的各种理财产品进行全面的特征分析,包括产品的收益类型(固定收益、浮动收益等)、风险等级(低风险、中风险、高风险等)、投资期限(短期、中期、长期等)、起投金额、产品特点(如是否保本、是否有流动性优势等)等。每一款理财产品都被打上丰富的标签,使得系统能够准确地识别和区分不同产品的特点和适用人群。

- 匹配算法应用 :在构建了用户画像和产品特征库的基础上,达观数据智能推荐系统运用机器学习算法,如协同过滤、关联规则挖掘、深度学习等,实现理财产品与客户的精准匹配。协同过滤算法通过分析具有相似特征和行为模式的客户群体的购买偏好,为当前客户推荐他们可能感兴趣的理财产品。关联规则挖掘则挖掘出理财产品与客户特征之间的关联关系,如购买某种理财产品的客户往往具有特定的收入水平和风险偏好等特征。深度学习算法则能够自动学习和挖掘用户与产品之间的复杂非线性关系,进一步提高匹配的精准度。通过这些匹配算法的综合应用,系统能够为每一位客户推荐最符合其个性化需求的理财产品,实现「千人千面」的推荐效果。

从点击到成交的推荐链路优化实战案例

案例一:某大型商业银行的智能推荐实践

该大型商业银行在引入达观数据智能推荐系统后,对从点击到成交的推荐链路进行了全面优化,取得了显著的成效。

- 首页推荐优化 :在银行网站和手机银行 APP 的首页,智能推荐系统根据客户的实时行为数据和用户画像,为客户展示个性化的理财产品推荐列表。通过分析客户的点击行为和停留时间,系统不断调整推荐列表的展示顺序和内容,将客户最可能感兴趣的理财产品放在显眼位置。例如,对于一位有购房计划的客户,系统会优先推荐与其购房资金规划相关的住房贷款产品以及配套的理财产品,这些产品介绍会以图文并茂的形式展示在首页的黄金位置,吸引客户的关注和点击。

- 详情页精准引导 :当客户点击进入某款理财产品的详情页时,系统会进一步分析客户在该页面的行为,如查看产品的收益率、风险说明、期限等信息的顺序和时间。根据这些数据,系统为客户推荐相关的辅助决策信息,如类似产品的收益对比分析、风险评估解读文章等,帮助客户更好地了解产品。同时,在详情页中设置明显的购买按钮和咨询入口,引导客户进行下一步操作。例如,系统会在详情页的底部自动弹出一个对话框,询问客户是否需要咨询理财经理的相关建议,并提供一键拨打电话或在线咨询的便捷方式,提高客户的购买转化率。

- 推荐链路效果评估 :通过此次推荐链路优化,该商业银行的理财产品点击率提高了 40%,咨询转化率提升了 30%,最终成交金额实现了翻倍增长。这一成果充分体现了达观数据智能推荐系统在优化推荐链路方面的强大优势,有效解决了银行在从点击到成交过程中面临的客户流失和转化率低等问题。

案例二:某城市商业银行的个性化推荐实践

该城市商业银行利用达观数据智能推荐系统,针对不同客户群体实施了个性化的推荐链路优化策略。

- 分客群推荐 :银行根据客户的资产规模、风险偏好等特征,将客户划分为不同的群体。对于高净值客户群体,系统推荐定制化的私人银行理财产品,并为其提供专属的理财顾问服务。在推荐链路中,系统会为客户推送个性化的理财规划方案,并邀请客户参加银行举办的高端理财研讨会和私人酒会等活动,增强客户与银行的互动和粘性。而对于普通客户群体,则以大众理财产品为主进行推荐,如货币基金、银行定期存款等,并通过手机银行 APP 推送理财小贴士、优惠活动等内容,吸引客户的关注和参与。

- 推荐流程简化 :在推荐链路的优化过程中,银行注重简化客户的操作流程。例如,在客户购买理财产品时,系统会自动填充客户的基本信息和风险评估结果,减少客户手动输入的信息量。同时,优化购买流程的页面布局和交互设计,使客户能够更加便捷地完成购买操作。此外,系统还会在购买成功后,为客户发送交易确认短信和理财收益预测报告,让客户及时了解购买情况,提高客户的满意度。

- 推荐链路优化成果 :通过这种个性化的推荐链路优化,该城市商业银行的客户满意度提升了 50%,理财产品的销售额增长了 2 倍,有效提升了银行在当地的市场竞争力。

总结

达观数据的智能推荐系统通过深入挖掘金融客户的生命周期价值分层逻辑、实时行为数据与风险模型的联动推荐策略,以及精准的「千人千面」理财产品匹配算法,结合从点击到成交的推荐链路优化实战案例,为银行等金融机构提供了一套完整的客户运营解决方案。这一系统不仅能够有效提高银行的客户转化率,还能增强客户的忠诚度和满意度,为银行在激烈的市场竞争中赢得优势,推动金融行业的数字化转型和创新发展。