利好政策赋予AI+金融发展活力

2017年8月,国务院印发《新一代人工智能发展规划》提到,加快产业智能化的升级,创新智能金融产品和服务,发展金融新业态。鼓励金融行业应用智能客服、智能监控等技术和装备。

2018年1月,人工智能标准化论坛在北京召开,本次论坛发布了《人工智能标准化白皮书(2018版)》,呼吁社会各界共同加强人工智能领域的技术研究、产业投入、标准建设与服务应用,共同推动人工智能及其产业发展。

2019年9月,中国人民银行印发《金融科技(FinTech)发展规划(2019-2021年)》,并提出到2021 年,建立健全我国金融科技发展的“四梁八柱”,进一步增强金融业科技应用能力,实现金融与科技深度融合、协调发展,明显增强人民群众对数字化、网络化、智能化金融产品和服务的满意度,使我国金融科技发展居于国际领先水平。

金融产品的多样化给个性化技术在金融行业的应用提供了契机

随着金融行业的快速发展以及国家一系列政策的实施,越来越多的金融机构推出了自己各种各样的理财产品。理财产品种类的不断丰富和数量的快速增长为理财用户提供了更多选择,也为投资理财市场开辟了广阔的发展空间。同时,随时大众生活水平的提高,理财观念渐渐普及,越来越来的人开始接触理财服务。

用户需要花费大量的时间才能找到自己想买的理财产品。这种浏览大量无关的信息和产品过程无疑会使淹没在信息过载问题中的消费者不断流失。大多数用户由于缺乏金融相关知识,主观风险偏好和客观承受能力不匹配,很难自主选出符合自身真实需求的理财产品。专业的工作人员相对较少,销售导向的价值定位也使得用户无法从专业人员那里获取到最好的服务。这些问题促使金融服务转向寻求智能化技术的帮助,智能个性化理财服务应运而生。

图1 2015-2020年中国互联网理财用户规模及预测(引用自iiMedia)

图2 2013-2018年中国公募基金数量(引用自QUEST MOBILE)

个性化理财服务中的关键要素

用户画像

用户画像可以很地帮助理解用户的需求、消费能力、信用额度、风险承受能力、资产配置偏好、风险偏好等信息,以此实现产品的精准推荐。结合理财产品服务的业务场景,可以将用户画像归纳为以下几类。

(1)基本属性

包括用户的年龄、性别、地域、手机、邮箱等,用于描述一个人的基本特征。

(2)信用属性

包括用户的收入、职业、所属行业、信用评分、资产、单位经济性质、违约等信息,用于评估用户的收入情况和支付能力。

(3)消费特征

用于描述用户的消费习惯和消费偏好,用于寻找高频和高价值客户。依据客户消费特点推荐相关金融产品和服务,提高转化率。

(4)行为特征

通过对海量用户行为数据进行深入分析和挖掘,比如点击、申购、赎回、定投等,以此从多个维度来理解用户的属性、标签偏好、风险偏好等。通过深度挖掘用户行为路径,明确用户流失情况和原因,提高产品推荐的转化率。

(5)社交属性

根据用户在社区、论坛等社交网络中的好友信息、评论信息,分析出用户的近期消费倾向,及时捕获用户的情绪变化,从而作为产品推荐决的一个参考因素。

图3用户画像:配置偏好、风险偏好(引用自QUEST MOBILE)

产品画像

理财产品种类繁多,包括银行理财、货币基金、股票、P2P、投资型保险、公募基金、私募基金等等。好的理财产品是易于推广、购买率高的,而如何描述一个产品,这就是产品画像。产品画像的丰富、精准,有利于剖析理财服务的应用需求。理财产品的画像信息可以简单地归纳为以下几类。

(1)基本信息

包括产品名称、类型、发行日期、资产规模、份额规模、业绩比较基准、历史评级、所属公司、投资期限等,帮助用户初步了解产品的信息。

(2)投资组合

包括产品的内容组合、行业配置、资产配置,用于进一步了解产品的细化组成,风险评估。

(3)公告信息

主要有分红公告、发行运作、人事调整等信息,第一时间捕获产品的时效性信息。

(4)财务报表

包括一些财务指标,如资产负债表、利润表、收入分析、利润分析等,用于评估一个产品的收益状况。

智能匹配

基于用户画像和产品画像,使用多种推荐策略实现用户和产品之间的个性化匹配,为企业带来最优推荐转化。

常用的算法有基于内容的推荐、协同过滤、基于知识图谱的推荐、基于深度学习算法的推荐等。

基于内容的推荐

主要过程是将推荐物品的信息特征和待推荐对象的特征相匹配的过程,从而得到待推荐的物品集合。在理财产品中,内容信息有历史评级、收益率、业绩基准、行业配置等信息,这些都可作为产品的特征数据,对产品数据进行建模,得到产品向量数据。结合用户画像以及历史行为记录,将用户向量矩阵和产品向量矩阵作为输入,得出每个用户与待推荐产品之间的匹配程度。

基于内容的推荐方法,优点是能保证推荐内容的相关性,并且根据内容特征可以解释推荐结果,而且对新物品的推荐是也能有很好的考量。缺点是由于内容高度匹配,导致推荐结果的惊喜度较差,而且对新用户不能提供可靠的推荐结果。

基于用户的协同过滤

主要思想是基于群体智慧,利用已有大量用户群过去行为数据来预测当前用户最可能感兴趣的东西。这种方法克服了基于内容方法的一些弊端,最重要的是可以推荐一些内容上差异较大但是又是用户感兴趣的物品。

根据用户的画像信息、行为信息,通过统计、聚类方式得出用户间的距离,把用户划分为不同的属性组,如激进型人群、保守型人群、基金偏好人群等。将用户购买的理财产品推荐给同群组中的其他用户。

基于知识图谱的推荐

知识图谱能够比较全面的记录客户的非常详细的信息,包括名字,住址,经常和什么样的人进行互动,还认识其它什么样的人,网上的行为习惯、行为方式是什么样的,这样就可以知识图谱挖掘出更多的用户的属性标签和兴趣标签,以及社会的属性标签,形成全面的用户洞察,基于知识图谱就可以进行个性化的理财产品推送,或者基于用户的分群分组做定向营销,从而实现精准营销。

深度学习

目前常用的深度学习算法有Wide & Deep、DeepFM、xDeepFM、DIN等。

(1)Wide & Deep

wide部分是一个广义线性模型,具有着y=w^Tx+b的形式,deep部分是一个前馈神经网络。Wide线性模型可通过外积特征变换有效记忆稀疏特征交互信息,而深度神经网络可通过低维嵌入技术对未见过的特征交互进行泛化。

(2)DeepFM

整个模型大体分为两部分:FM和DNN。借助FNN的思想,利用FM进行embedding,之后的wide和deep模型共享embedding之后的结果。DNN的输入通过一定方式组合后,模型在wide上完全模拟出了FM的效果,最后将DNN和FM的结果组合后激活输出。

(3)xDeepFM

一个基于神经网络的模型,以一种显式的向量方式学习特征交互。在deepFM的基础上,不改变deep层的部分,而是对FM层的部分,使用创新的CIN层进行特换。这样CIN层首先具有FM的功能,其次,由于CIN可以进行deep扩展,保证了能够学到更高维度的显式特征融合,提高了效率,保证了最终的模型准确性。

(4)DIN

DIN通过一个兴趣激活模块(Activation Unit),用预估目标Candidate的信息去激活用户的历史点击物品,以此提取用户与当前预估目标相关的兴趣。权重高的历史行为表明这部分兴趣和当前物品相关,权重低的则是和物品无关的”兴趣噪声“。通过将激活的物品和激活权重相乘,然后累加起来作为当前预估目标相关的兴趣状态表达。最后将这相关的用户兴趣表达、用户静态特征和上下文相关特征,以及目标相关的特征拼接起来,输入到后续的多层DNN网络,最后预测得到用户对当前目标物品的点击概率。

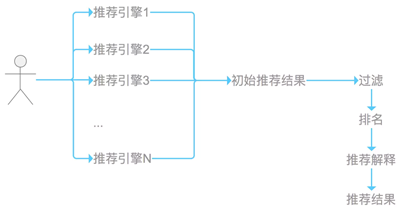

达观智能推荐系统助力理财服务更多可能

达观智能推荐系统内置数十种深度学习算法,同时结合不同行业特点,对算法进行深度优化,帮助企业提升转化率、点击率、留存率等业务核心指标。

达观智能推荐系统采用业内首创的“召回+排序+后处理”三段式推荐流程,提供了数十种内置的召回策略、排序策略、推荐方案,同时支持策略、方案的自定义,满足企业根据业务场景和规则自主配置推荐策略的需求,让企业最大化实现自主可控的配置。打造用户分群、精准推送、效果反馈的全流程精细化运营体系。