在金融业务数字化转型的浪潮中,银行流水作为反映企业和个人资金往来的核心凭证,其审核效率与准确性直接关系到信贷审批、反洗钱监测、审计核查等关键业务的质量。传统人工审核模式正面临效率低下、误差率高、合规风险大等多重挑战。达观数据基于 OCR(光学字符识别)与 NLP(自然语言处理)技术构建的银行流水核查系统,通过 “智能识别 – 深度理解 – 结构化处理 – 风险预警” 的全流程自动化解决方案,重新定义了流水审核的标准,为金融机构创造了显著的业务价值。

一、传统流水审核的痛点:效率与风险的双重困境

银行流水审核是金融业务的基础性工作,但其传统处理模式存在难以突破的瓶颈:

- 效率瓶颈:一份完整的企业流水往往包含数百甚至数千笔交易记录,人工审核需逐行核对交易时间、金额、对手方、摘要等信息,单份审核耗时平均超过 30 分钟。在信贷旺季,银行审核团队常因堆积的流水单据陷入 “人等单” 或 “单等人” 的恶性循环,导致业务周期拉长,客户体验下降。某股份制银行数据显示,传统模式下企业信贷流水审核的平均耗时达 48 小时,远超客户可接受的 24 小时预期。

- 准确率风险:人工审核依赖操作人员的细心程度,极易因视觉疲劳、格式差异、信息模糊等问题产生疏漏。例如,流水摘要中 “货款” 与 “借款” 的一字之差可能影响资金用途判断,而金额栏的小数点错位更可能导致百万级别的审核误差。某城商行曾因人工误判流水交易性质,导致一笔 500 万元的违规贷款发放,最终产生不良资产。

- 合规与成本压力:金融监管要求流水审核需留存可追溯的核查记录,人工纸质归档不仅占用大量存储空间,更难以实现快速检索与合规审计。同时,培养一名熟练的流水审核员需 6 个月以上周期,人力成本年均增长 15%,成为金融机构降本增效的阻碍。

这些痛点的核心在于:流水信息以非结构化形式(扫描件、图片、PDF 等)存在,而人工处理无法高效实现 “信息提取 – 规则校验 – 风险判断” 的自动化闭环。

二、达观解决方案:OCR+NLP 构建智能审核引擎

达观银行流水核查系统通过 “光学字符识别 + 自然语言理解 + 规则引擎” 的三层技术架构,实现了流水审核从 “人工主导” 向 “机器主导” 的转型。

(一)OCR:突破格式限制,实现高精度信息提取

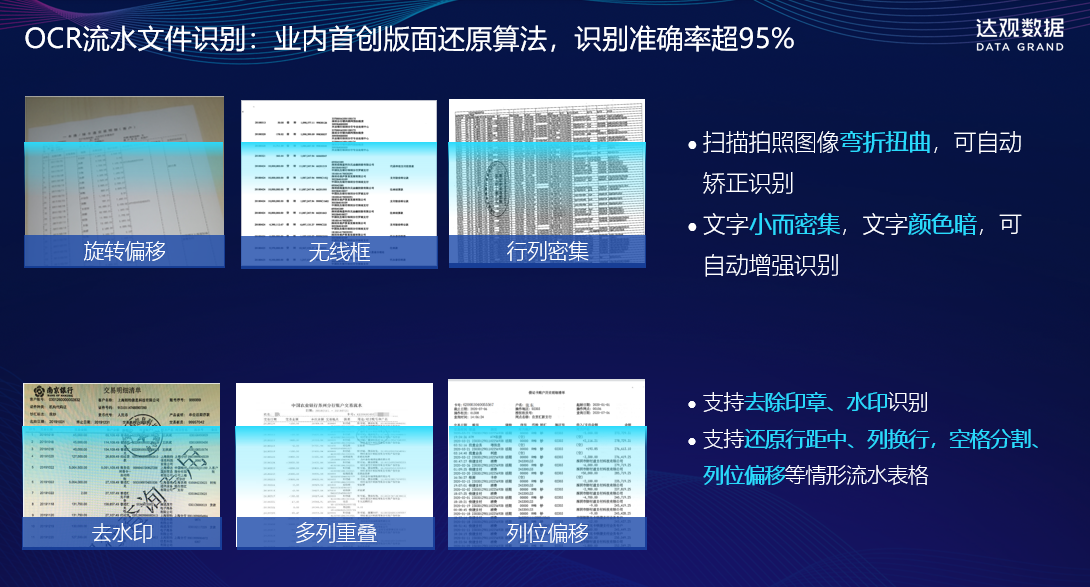

流水单据的格式多样性(不同银行的 PDF 版式、扫描件清晰度差异、手写补充信息等)是信息提取的首要障碍。达观自研的多模态 OCR 引擎具备三大核心能力:

- 全格式兼容:支持 PDF(含加密文件)、JPG、PNG 等 12 种文件格式,可自动识别银行 LOGO 并匹配对应模板,适配工农中建交等 300 余家银行的流水版式,覆盖率达 99.5%。

- 鲁棒性识别:基于深度学习的图像增强算法,可修复模糊、倾斜、污渍等问题单据,对关键信息(如交易金额、账号)的识别准确率达 99.8%,即使是手写的备注信息,识别准确率也保持在 95% 以上。

- 结构化输出:将识别的文本信息自动映射至标准化字段(交易日期、借方金额、贷方金额、交易对手、摘要、余额等),生成 JSON/Excel 等结构化数据,为后续处理奠定基础。

(二)NLP:深度理解语义,挖掘隐藏风险信息

流水审核的核心不仅是 “看见” 信息,更是 “理解” 信息。达观的 NLP 技术通过四大模块实现语义层面的深度处理:

- 实体识别与归一化:自动识别交易对手名称、开户行、备注中的实体信息(如 “张三”“XX 科技有限公司”),并对同义表述进行归一化处理(例如将 “支付宝 – 微信支付” 统一归类为 “第三方支付平台”)。

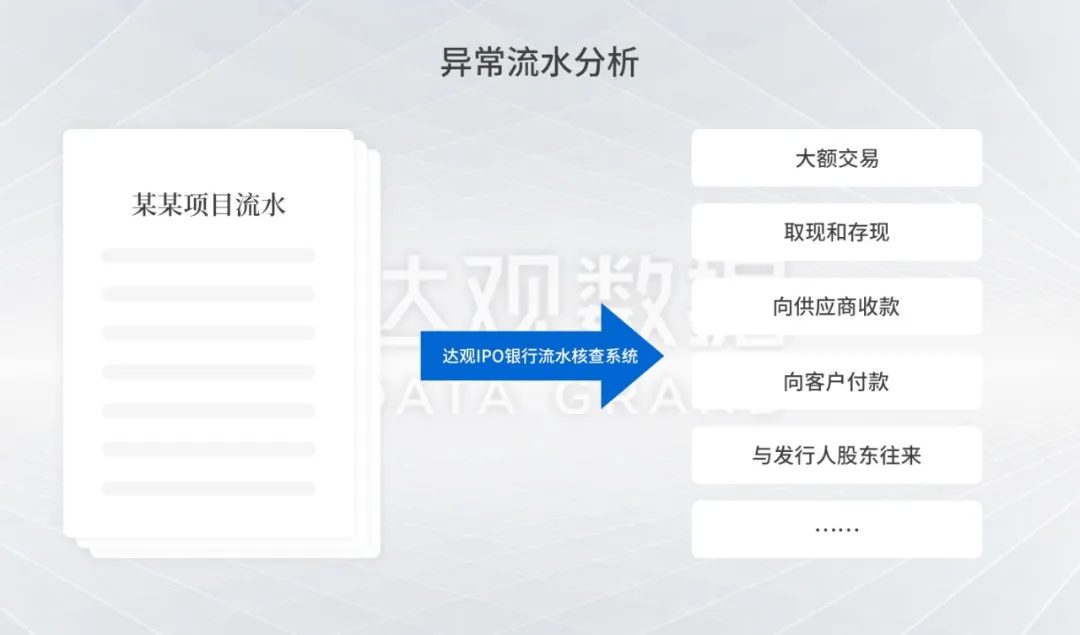

- 意图分析:通过对交易摘要的语义解析,判断资金用途(如 “工资”“货款”“借款”“投资”),识别潜在的关联交易或违规用途。某案例中,系统通过 “往来款”“拆借” 等关键词的高频出现,发现企业存在民间融资嫌疑。

- 时序关系建模:分析交易的时间规律(如凌晨大额交易、节假日集中转账),结合金额波动特征,识别异常交易模式。例如,某企业连续 3 个月每月最后一天收到同一账户的大额转账,次日全额转出,系统自动标记为 “疑似资金池操作”。

- 情感倾向分析:针对流水备注中的主观表述(如 “逾期还款”“纠纷款”),通过情感极性判断辅助风险评估,提升审核的全面性。

(三)规则引擎:自动化校验,构建风险防火墙

达观系统内置 1000 + 条金融业务规则,覆盖信贷审批、反洗钱、审计等场景,并支持客户自定义规则配置:

- 基础校验规则:自动核对 “借贷平衡”“余额连续性”“交易日期逻辑性” 等基础信息,杜绝低级错误。

- 反洗钱规则:基于 FATF(反洗钱金融行动特别工作组)标准,识别 “大额交易”“频繁小额交易”“跨境资金异常流动” 等可疑行为。

- 信贷风控规则:结合企业征信数据,校验 “收入稳定性”“负债比率”“关联方资金往来” 等指标,为信贷决策提供量化依据。

三、实战价值:从案例看系统的业务赋能

达观银行流水核查系统已在全国多家金融机构落地应用,覆盖国有大行、股份制银行、城商行及持牌消费金融公司,其价值通过真实案例得到充分验证。

案例 1:某国有银行信用卡中心 —— 效率提升 80%,审核周期从 3 天缩至 4 小时

该银行信用卡中心日均处理个人流水审核 1.2 万份,传统模式下需 50 人团队轮班作业,仍存在 20% 的单据积压。引入达观系统后:

- 自动化审核覆盖率达 92%,仅 8% 的疑难单据需人工介入;

- 单份流水审核时间从 45 分钟缩短至 5 分钟,日均处理能力提升至 5 万份;

- 审核误差率从 3.5% 降至 0.1%,年度减少因错误导致的客诉 1200 + 起。

案例 2:某城商行对公信贷部 —— 风险识别率提升 60%,拦截违规贷款 1.2 亿元

该城商行在对公信贷审批中,因流水审核不细致导致不良贷款率攀升至 1.8%。应用达观系统后:

- 通过 NLP 技术识别出 “关联交易非关联化”“虚构贸易背景” 等隐性风险点 320 余个;

- 对某制造企业的流水分析中,系统发现其 “应收账款” 与 “实际回款” 存在 6000 万元差额,进而揭露虚假合同融资行为;

- 年度拦截违规贷款 1.2 亿元,不良贷款率下降至 0.9%。

案例 3:某省农信联社 —— 年节省成本 1200 万元,合规审计通过率 100%

该农信联社下属 89 家县域法人机构,流水审核标准不一,合规风险突出。部署达观系统后:

- 统一审核标准,消除 “一人一策” 的操作差异,合规审计通过率从 82% 提升至 100%;

- 减少专职审核人员 150 人,按人均年薪 8 万元计算,年节省人力成本 1200 万元;

- 实现流水数据的电子化归档与智能检索,审计响应时间从 3 天缩短至 2 小时。

四、技术优势:达观系统的核心竞争力

与市场同类产品相比,达观银行流水核查系统的差异化优势体现在三个方面:

- 持续进化的 AI 模型:依托达观数据在 NLP 领域 10 年的技术积累,系统每月更新模型版本,通过客户反馈数据不断优化识别准确率与风险判断能力,实现 “越用越智能”。

- 深度适配金融场景:由具备 15 年以上银行风控经验的专家团队参与规则设计,确保系统功能贴合金融机构的实际业务流程,避免 “技术与业务两张皮”。

- 灵活的部署与集成方案:支持私有化部署、云端 SaaS 服务、API 接口集成等多种模式,可与银行核心系统、信贷系统、反洗钱系统无缝对接,平均实施周期仅 15 天。

五、未来展望:从 “自动化” 到 “智能化” 的进阶

随着大语言模型技术的发展,达观银行流水核查系统正迈向 “认知智能” 新阶段。未来,系统将实现三大突破:

- 多模态融合理解:结合流水数据与企业工商、税务、舆情等外部信息,构建 360 度风险画像。

- 预测性风险预警:通过时序预测算法,提前识别企业资金链断裂的征兆,为风险处置争取时间。

- 自然语言交互:支持审核人员通过语音或文字提问(如 “该企业近 3 个月最大的三笔支出是什么?”),系统实时返回分析结果,提升人机协作效率。

结语

银行流水审核的数字化转型,不仅是技术层面的升级,更是金融机构风险管理能力与服务效率的重塑。达观数据以 OCR+NLP 技术为核心,通过 “识别 – 理解 – 处理 – 预警” 的全流程智能化,帮助金融机构突破传统模式的桎梏,在降本增效的同时,构建更精准、更主动的风险防控体系。